住宅ローンや自己資金を把握してゆとりのある資金計画を提案

Financing plan資金計画について

住宅ローンや自己資金を把握して資金計画を立てる

住宅を購入する場合、多くの方が住宅ローンを利用します。

「毎月の支払いはどのくらいになるかな?」

今はスマホで簡単に住宅ローンのシュミレーションが可能です。しかしそのシュミレーションの設定は正しいですか?

不動産を購入する時には、物件価格の他にも様々な費用(=諸費用)がかかります。諸費用の内容を理解し、物件価格に上乗せした上で自己資金をどのくらい出すか、住宅ローンをいくら借りるのか正しくシュミレーションをすることが大事です。

資金計画を立てるために知っておきたいこと

家づくりの費用の内訳

家づくりの費用は大きく3つに分類できます。

本体工事費

一般的に注文住宅の価格としてチラシやインターネット宣伝されているのは、この部分です。建物本体、基礎、木工、内装、外装、住宅設備を建築するのにかかる費用を指します。一般的に本体工事費は家づくり費用の7〜8割程度を占めます。

付帯工事費

人が実際に住むために必要な電気やガス、水道といったインフラ、インテリア、外構、造園に関わる工事費用、測量や地盤調査、基礎補強の費用などを、付帯工事費といいます。一般的に付帯工事費は家づくり費用の15〜20%となります。

税金・諸経費

税金・諸経費は、主に家づくりの手続き上発生する費用です。登録免許税、不動産取得税、印紙税、消費税、登録費、印紙代、住宅ローン手続き費、つなぎ融資費、火災・地震保険費など。一般的に税金・諸経費は家づくり費用の5〜10%となります。

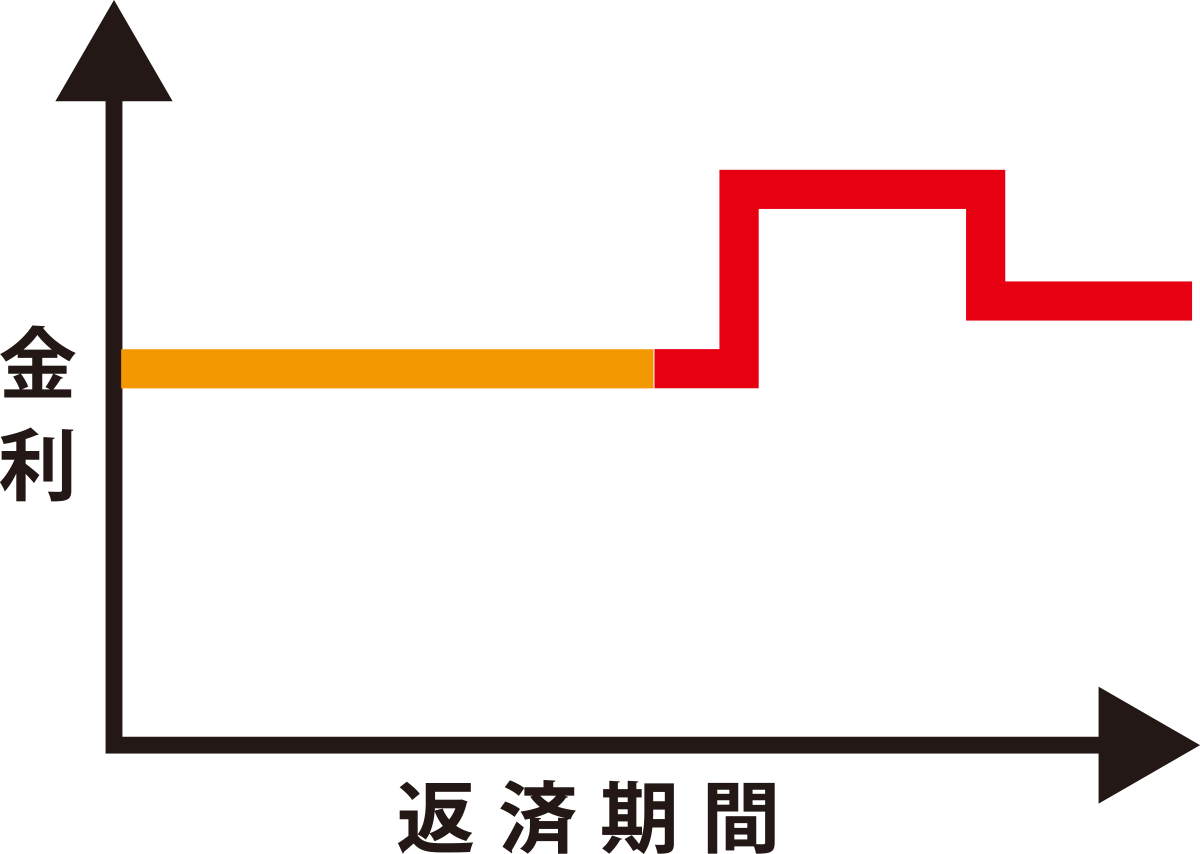

住宅ローンについて

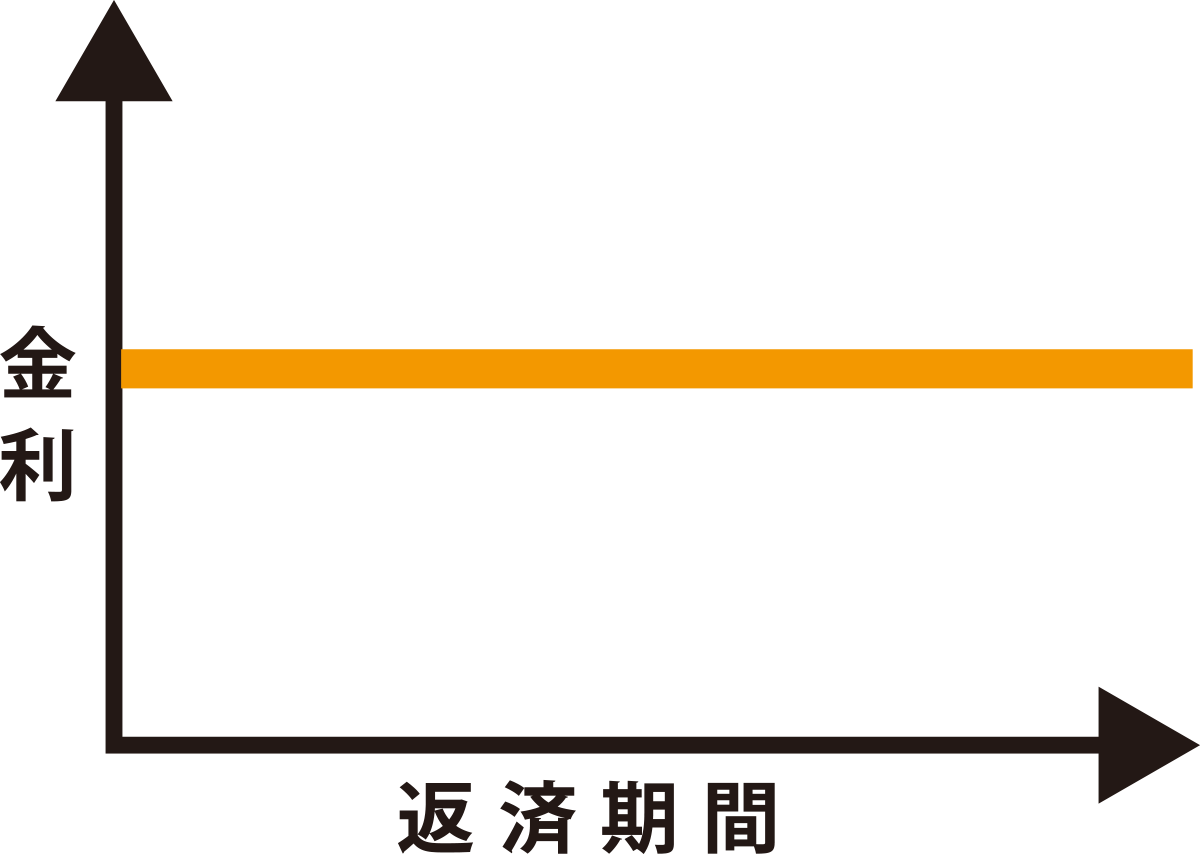

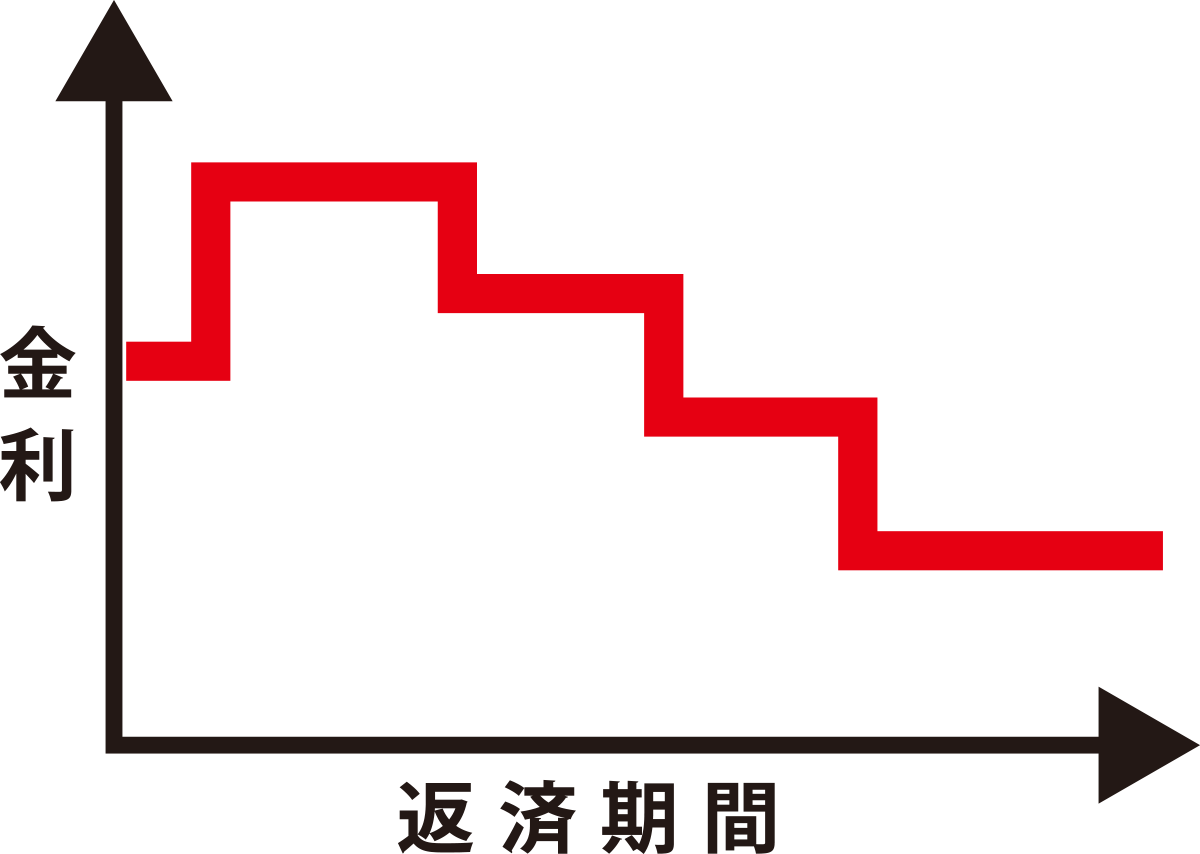

住宅ローンの金利タイプは大きく3つに分類できます。

毎月の返済額や返済期間は大きくライフプランに影響するため、

どの金利タイプを選ぶかは慎重に見極める必要があります。

-

全期間固定金利型

返済期間中の金利が変わらないタイプです。返済期間中に金利が上昇することがないため、元金は当初の計画通り返済が進んでいきます。借入額が多く返済期間が長い方、子供がまだ小さく今後の大きな出費が見込まれる方などは、ライフプランが立てやすい全期間固定金利型が向いています。

-

変動金利型

金利が1年に2回、見直されるタイプです。毎月の返済金額は、5年間固定されるため、金利が上がってもいきなり返済額が増えることはありません。しかし、元金の返済が少なくなるので、返済期間が長期化するリスクがあります。借入額が少ない方、返済期間が短い方は変動金利型が向いています。

-

固定金利選択型

一定期間が固定金利で、その後基本的に変動金利に移行するタイプ。特定の期間だけ返済額を固定したい場合に便利です。ただし、固定金利期間終了後に金利が上昇し返済額が大きくなるリスクがあります。借入額が少ない方、固定金利にしたい期間や理由がはっきりしており手持ちの資金に余裕がある方に向いています。